本周美股涨跌互现,价值型股跑赢成长型股,道琼斯指数小幅上涨

市场概况

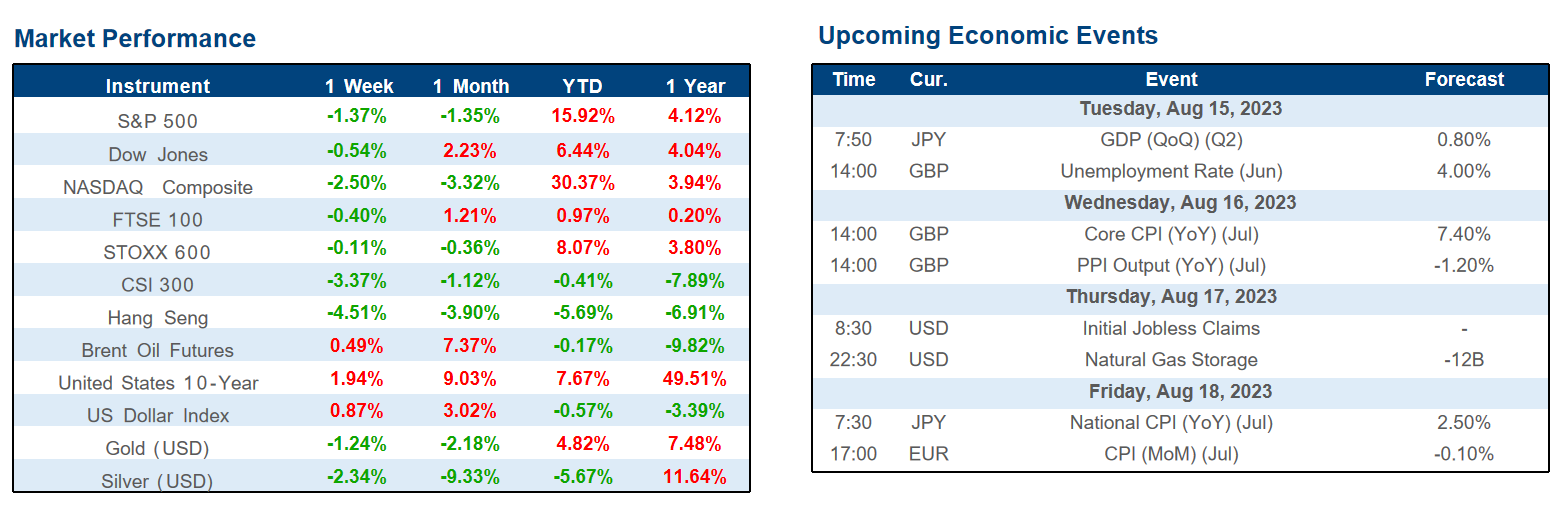

上周,欧洲、美国和中国股市收盘走低。日本股市收盘走高。

美国股市本周涨跌互现,价值型股表现好于成长股。道琼斯工业平均指数小幅上涨。在银行信用评级被下调后,金融类股一度遭到抛售,但随着本周的进展,金融股有所回升。

欧洲股市收盘基本持平,受中国经济可能放缓的担忧和意大利计划对银行利润征收暴利税的影响。由于投资者认为通胀持续,政府债券收益率出现反弹。

由于乐观的收益预测和旅游业前景改善,日本股市上涨。日本央行允许债券收益率更自由地上升,但日元仍然疲软。经济数据支持了日本央行的宽松立场。

中国股市下跌,有证据表明经济复苏可能已经见顶。消费者价格和生产者价格双双下跌,表明需求疲软和通缩担忧。中国房地产开发商碧桂园(Country Garden)面临流动性问题,突显出房地产行业面临的挑战。

哥伦比亚的通货膨胀率高于预期,而墨西哥的通货紧缩趋势仍在继续。

重大新闻

8月9日,拜登发布了一项行政命令,禁止私募股权和风险资本投资中国的先进技术(人工智能、量子计算、半导体),并要求在中国投资这些领域的公司告知政府。

中国7月份消费者价格指数(CPI)同比下降0.3%,工业品出厂价格指数(PPI)下降4.4%,表明可能出现通缩。中国出口下降14.5%,是疫情开始以来的最大降幅。

台湾半导体公司台积电(TSMC)计划在德国建厂,这加剧了美欧在吸引芯片制造投资方面的竞争。

重点关注

尽管中国正在努力应对经济增长放缓和低通胀的双重挑战,但政府在很大程度上忽视了利率和中央政府支出等关键政策杠杆。一个被误导的观念是,由于当前的债务水平和经济不确定性,刺激经济是徒劳的。然而,这种立场实际上加强了强有力的财政宽松的理由,这可以稳定就业并营造有利于借贷的环境。

与其把重点放在延长游乐园营业时间等微观层面的行动上,关键在于通过宏观层面的措施创造就业和提高工资,这将显著提振消费者信心和支出。忽视解决通缩压力可能会不必要地延长中国的增长挑战,无论它是否符合高质量或低质量的增长目标。

资料来源: 普徕仕,彭博社,金融时报,华尔街日报,经济学人,日经亚洲